在21世纪初,跟着中国郑重加入宇宙买卖组织,中国制造业趁势开启了各人化征途,融入了各人产业单干体系。

就在2004年,广州的沈延昌和杨艳娟妻子历害地捕捉到这一时间海浪所蕴含的机遇,温顺投身其中,而乐兴盛的成长故事,也随之悄然拉开序幕。

彼时,国内的婴儿及女性照管商场竞争已然呈现出尖锐化的 “内卷” 态势,然则,乐兴盛却颇具前瞻性地在十多年前,便将政策眼神聚焦于非洲、拉好意思、中亚等极具后劲的新兴商场。

历经多年的耕耘,如今的乐兴盛已然在非洲商场站稳脚跟,并准备冲刺港股主板 IPO。

不外,乐兴盛在发展谈路上并非一帆风顺,诸多挑战出入相随。

公司功绩增速在2024年前三季度出现放缓迹象;廉价策略犹如一把“双刃剑”,风险重重;此外,其高度依赖非洲单一商场以及批发商、经销商渠谈,也为公司的发展带来省略情味。

功绩增速放缓

从招股书裸露信息来看,乐兴盛看成一家聚焦非洲、拉好意思、中亚等新兴商场的外西化卫生用品企业,专注于婴儿纸尿裤、婴儿拉拉裤、卫生巾以及湿巾等婴儿及女性卫生用品限度,涵盖产物确立、制造与销售全链条业务。

依据弗若斯特沙利文呈报关整个据,以2023年销量为基准核算,乐兴盛在非洲的婴儿纸尿裤商场与卫生巾商场均位列榜首,商场份额别离达20.0%与14.0%。同期,在加纳、肯尼亚、科特迪瓦、塞内加尔、喀麦隆及坦桑尼亚等国的婴儿纸尿裤商场,以及塞内加尔、肯尼亚、坦桑尼亚的卫生巾商场,乐兴盛相通稳居首位,在区域商场竞争力强劲。

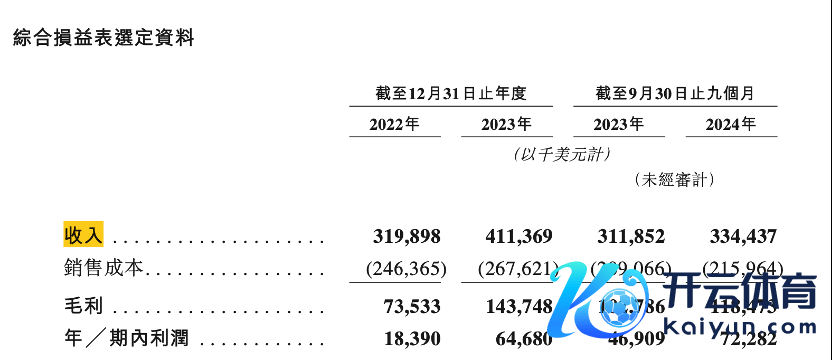

从财务数据来看,2022年度、2023年度以及2024年前九个月(以下简称“呈报期”)时间,乐兴盛营业收入循序约为3.20亿好意思元、4.11亿好意思元、3.34亿好意思元;同期,各期利润别离为 0.18亿好意思元、0.65亿好意思元以及0.72亿好意思元。

不错发现,2023年乐兴盛的营业收入与净利润呈现显赫增长态势,相较于2022年,营业收入增长率达28.6%,净利润增长率更是高达251.7%,发展势头猛劲。

然则,2024年前三季度,公司营业收入增速骤降至7.2%,净利润增速亦回落至54.1%。尤其中枢业务婴儿纸尿裤,营收同比增速仅为2.4%,与 2023 年的29.2%比拟,增速大幅下滑,高增长态势或难合计继。

“廉价政策”的潜在风险

记者发现,乐兴盛功绩增速放缓或与其中枢业务增长乏力存在细巧关联。

招股书表露,婴儿纸尿裤组成乐兴盛营业收入的主要开首。2023年,公司婴儿纸尿裤及卫生巾的销量别离达37.13亿片与13.32亿片,同比增长率别离为24.0%及39.1%。2024年前九个月,对应产物销量别离为30.36亿片及12.30亿片,同比增长率别离为9.4%及24.0%。

需着指出的是,婴儿纸尿裤业务在2024年前三季度的营收同比增速仅为2.4%,远低于2023年的29.2%,业务增长能源不及。

与此同期,乐兴盛始终践行的廉价策略,在商场竞争中呈现出典型的“双刃剑”效应。

回来其发展线索,“极致性价比”是其在非洲商场占据竞争上风的关键启动要素。

以乐兴盛旗下中枢品牌Softcare为例,该品牌对公司婴儿纸尿裤收入及卫生巾收入的孝敬率别离超七成与超九成,虽定位于中高端商场,但相较于其他头部企业尤其是西洋品牌,仍具备价钱上风。2023年,Softcare婴儿纸尿裤平均售价为9.27好意思分/片。同期,以2023年数据为例,基于乐兴盛婴儿纸尿裤的收入(3.24 亿好意思元)及销量(37.136 亿片)进行测算,其产物均价约为8.7好意思分/片。

而据弗若斯特沙利文的数据,宝洁和金佰利在非洲商场的婴儿纸尿裤平均售价别离为11.58好意思分/片和11.38好意思分/片。相较于这两位“巨头”,乐兴盛产物价钱具有额外上风。

此外,呈报期内,乐兴盛的毛利率水平进展尚可,甚而高于部分国内同业业龙头企业。

招股书表露,2022年、2023年及2024年前三季度,乐兴盛的毛利率别离为23%、34.9%及 35.4%。对比2023年数据,国内卫生纸龙头销售毛利率为33.15%,湿巾企业洁雅股份毛利率为29.62%,相通从事婴儿卫生用品业务的 A 股上市公司豪悦照管,其婴儿卫生用品毛利率仅为23.13%。

值得一提的是,乐兴盛在招股书中明确指出,公司毛利率从2022年的23%擢升至2024年前三季度的 35.4%,主要收获于纸浆等原材料价钱下落。 然则,从风险视角注释,若异日原材料资本回升,同期受廉价策略制约,产物提价空间有限,公司毛利率将面对下行压力。

关系从业东谈主士对记者示意,始终来看,乐兴盛的廉价策略可能减轻品牌溢价才气,进而压缩利润空间。但跟着非洲商场准初学槛缩短,诱导繁密企业入局,若外洋品牌通过土产货化坐蓐缩短资本,或原土企业崛起,乐兴盛的廉价上风或将被稀释,对其商场份额与盈利才气组成潜在威迫。

依赖单一商场

自2019年9月底传音控股登陆科创板上市以来,其凭借在非洲商场蕴蓄的广阔针织客户群体与较高市占率,股价罢了数倍增长,乐兴盛也被誉为“快消界传音”。

刻下,乐兴盛已在西非、东非及中非的 30 多个国度构建起清醒的销售集聚,非洲商场对其销售收入的孝敬度高达98%,高度依赖非洲商场。

但这种高度依赖单一商场的磋商样式,使乐兴盛面对多重潜在风险。

一方面,非洲多国存在政局漂泊、货币贬值以及基础设施过期等情况,这些要素易激发运营资本攀升,增多企业磋商的省略情味与风险敞口。

呈报期内,公司净利率别离为5.7%、15.7%以及21.6%。对此,乐兴盛将净利率大幅擢升归因于毛利率改善及外汇亏本减少。

举例,2024年前9个月,公司外汇亏本从2023年同期的-969 万好意思元扭转为盈利177万好意思元,而2022年和2023年,乐兴盛的汇兑损失别离为436万好意思元和1375万好意思元,外汇变动对公司财务景色影响显赫。

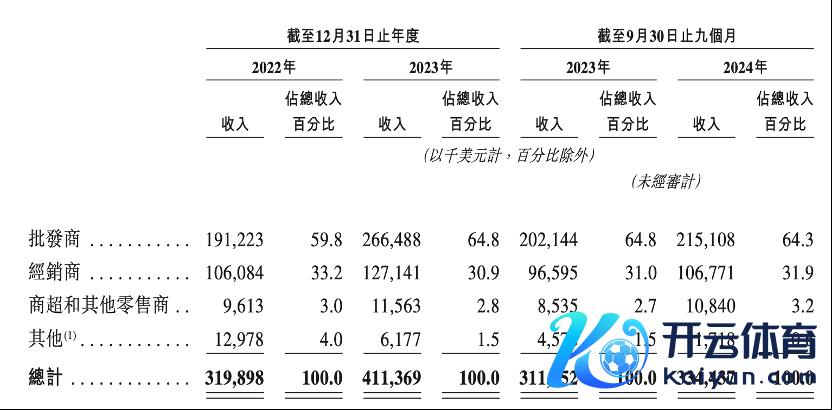

另一方面,乐兴盛对批发商和经销商渠谈的依赖进度颇高。

呈报期内,公司对批发商的收入占比别离达到59.8%、64.8%以及64.3%;对经销商的收入占比别离为33.2%、30.9%以及31.9%,二者总共占比超90%,渠谈结构高度麇集。

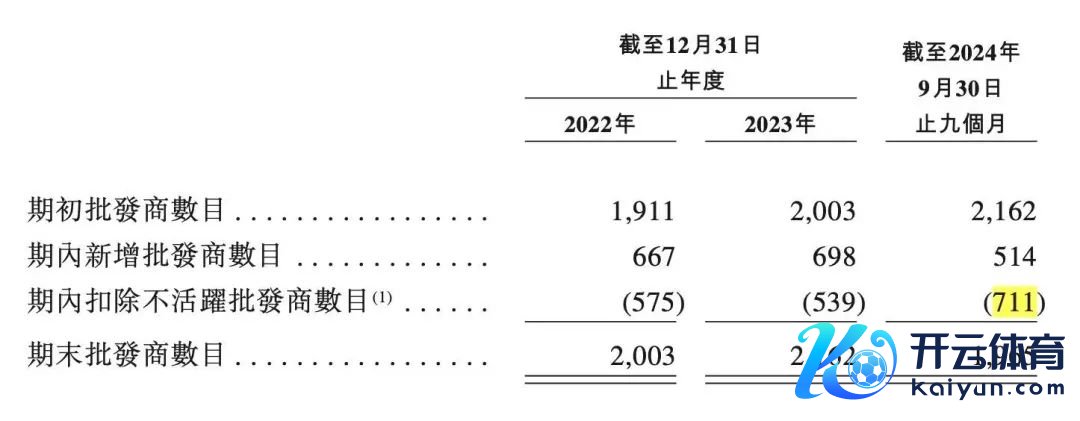

然则,乐兴盛与批发商、供应商之间配合关系的闲适性却堪忧。

2024年前三季度,公司隔断配合的批发商达711家,净减少197家;经销商隔断配合75家,同比激增436%。

时常的渠谈变动可能导致商场障翳领域波动体育游戏app平台,影响销售的麇集性与闲适性,同期,过度依赖批发商亦可能减轻企业对终局价钱的管控才气,进而对合座盈利水平产生不利影响,增多企业运营风险,需引起高度疼爱与审慎应付。